テレマティクス保険の発祥と普及の背景

車を運転する人にとっては避けられない「自動車保険」ですが、テクノロジーの発展が著しい今日、以前は取得が困難であったデータを活用した新たなモデルが注目を集めています。

それが以前にも紹介したテレマティクス保険です(詳しくは「デジタル時代の自動車保険 テレマティクス保険とは」参照 )。簡単に説明すると、テレマティクスと呼ばれる技術を駆使して自動車や運転のデータを取得・分析した上で、それを元に事故の発生確率を割り出し保険料率を算定するという仕組みの自動車保険のことです。

年齢や性別、車種などを主な基準にして保険料を算出していた従来の自動車保険と比べると、より実際の運転傾向や走行距離なども含めた「各ドライバーの実状」に則した保険料を設定する保険商品ということになります。利用者におけるわかりやすいメリットのひとつとしては、「安全運転をすることで保険料が安くなる」いうことがあります。

では、そもそもこのテレマティクス保険はどのようにして始まったのか、今回はその成り立ちについて紹介していきます。

SmartDrive Fleetサービスのご紹介

SmartDrive Fleetで一体何ができるのか、業務の何が変わるのかをご覧いただけます。

テレマティクス保険は米国Progressive社から

テレマティクス保険の成り立ちを考える上で欠かせないのが、米国の保険会社Progressiveです。1937年に創業された同社は1992年からいち早くテレマティクス保険の研究や実証実験に着手。この新しい自動車保険のモデルを作ってきました。

1990年代後半〜2000年前半にかけて「Autograph」という商品を開発し、テキサス州で1200ものデバイスを用いた実証実験を実施。走行距離や速度、走行の時間帯といったデータを取得・分析し、走行距離と交通事故のリスクに相関関係があることを明らかにしました。

要は走行距離が長くなるにつれて交通事故を起こす確率も高くなるということで、このモデルを自動車保険へと適応したのがPAYD(Pay As You Drive) 型と呼ばれるものです。PAYD型では走行距離が短いほど交通事故を起こす確率が低いとされ、保険料が安くなります。

その後もProgressiveでは「Tripsense」「MyRate」「Snapshot」と商品を改良しながら、実証実験を重ねていきます。同時に米国内では速度や時間帯をはじめとした、走行距離以外の運転データと交通事故リスクの相関関係を調べる実証実験が、大学や自動車協会によっても行われていきました。

その流れで生まれたのが、PHYD(Pay How You Drive)型と呼ばれる、運転行動によって保険料が変わるタイプの自動車保険です。例えばProgressiveが2011から提供している「Snapshot」は走行距離や速度、運転の日時、急ブレーキの頻度といったデータを蓄積していき、それを元に事故のリスクを割り出し、保険料を決めていきます。

その結果、普段から安全運転を心がけているドライバーは保険料が安く済むのです。

背景にある、加入率の低さや保険料の高さ

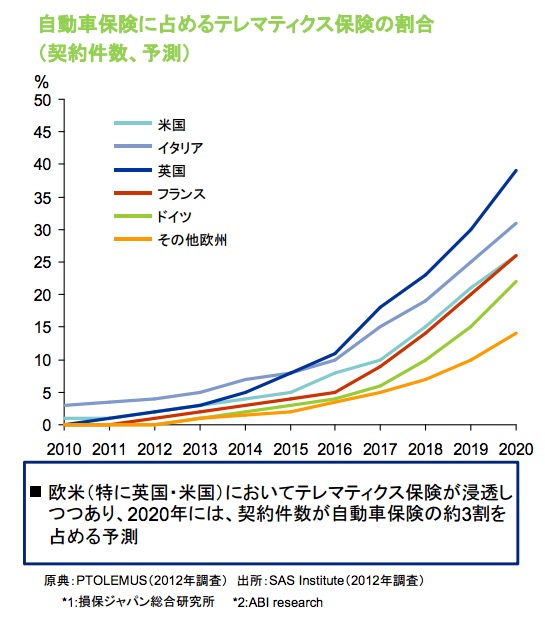

テレマティクス保険と聞いてもイメージが浮かばないという方もいらっしゃるかもしれません。というのも米国や英国、イタリアといった国に比べて、日本ではまだまだ普及しておらず一般的な知名度も低いと言えるからです。

とはいえ欧米諸国ではテレマティクス保険が徐々に普及してきており、今後さらに浸透していくことも予想されています。(国土交通省自動車局安全政策課による「テレマティクス等を活用した安全運転促進保険等による道路交通の安全」より)

なぜそもそも欧米諸国でテレマティクス保険が生まれ、普及が進んでいるのか。その背景には従来の自動車保険の保険料や保険加入率に改善の余地があったからです。

- 「英国・米国の平均保険料は、日本の平均保険料の約1.5倍」

- 「米国の保険料は日本の1.5倍であり、加入率が低い」

- 「英国の保険加入率は高いが、保険料は高く、特に若者の保険料が高い。」

従来の一般的な自動車保険においては若年ドライバーは事故のリスクが高いと考えられ保険料金が高くなっていましたが、走行距離や運転行動によっては割安で自動車保険に入れるとなれば魅力を感じる人がいるのではないか。そのような考えと、テクノロジーの発展により取得できるデータが広がったことでテレマティクス保険が生まれたのです。

テレマティクス保険のメリットと可能性

保険会社にとっては新規の顧客(特に若年層)を開拓するチャンスになりますし、テレマティクス保険を通じてドライバーが安全運転を心がけるようになれば事故が減少し保険金の支払い額を減らせる可能性もあります。

ドライバーにとっては安全運転を心がけることで保険料を安く押さえることができます。また自らの運転行動を把握することで自分の運転を改善したり、交通事故に繋がる危険な運転を減らすように心がけることも期待されます。

社会的にも安全な運転を心がけるようなドライバーが増えれば交通事故を減らすことにも繋がる可能性があります。

このようにテレマティクス保険には、保険会社にとっても保険に加入するドライバーにとっても、さらには社会全体に取っても大きなメリットがあり、だからこそ今注目を集めているのです。

ここ数年で日本でもテレマティクス保険が少しずつ登場してきています。まだまだ海外に比べれば普及するのに時間がかかるかもしれませんが、今後の拡がりが楽しみです。