残価設定型自動車ローンとは? 元自動車営業が徹底解説!

自動車ローンで車の購入を考えている皆さん、営業スタッフに残価設定型自動車ローンをすすめられたことはありませんか?

残価設定型自動車ローンは数あるローンの中でもほかにはない特徴を持っています。「月々の支払いが抑えられる」「数年後に自分の好きな支払い方法を選べる」というメリットばかりを耳にして「そんなにうまい話があるのか」「本当に得なのか」と疑問に思う人も少なくないでしょう。

その仕組みも独特であるため、少々わかりづらいともいえる残価設定型自動車ローン。元自動車営業が、客観的事実をもとに残価設定型自動車ローンを解説します。

SmartDrive Fleetサービスのご紹介

SmartDrive Fleetで一体何ができるのか、業務の何が変わるのかをご覧いただけます。

目次

残価設定型自動車ローンの特徴1

インターネットで誤った説明をされることの多い残価設定型自動車ローン

残価設定型自動車ローンの大きな特徴は、その名前の由来にあります。

聞き慣れない言葉かもしれませんが「残価」とは、数年後にその車を下取り車として出した場合の価値=下取り価格のことを言います。支払い期間に応じて設定された「残価」が据え置かれたローン、という意味で「残価設定型プラン」「残価設定型クレジット」「残クレ」などの名称を用いて各社宣伝に力を入れています。

一度インターネットで「残価設定型 ローン」などと検索してみてください。各自動車メーカーのHPだけでなく、実際に残価設定型自動車ローンを利用した口コミや体験談、自動車ローンのまとめ記事などが多数ヒットするはずです。

そんなインターネット記事の中で、残価設定型自動車ローンはこのような説明をされています。

「数年後の下取り価格を残価として差し引いて、残りの金額をローンで払う」

「下取り価格が自動車ローンから割引されるから、月々の支払いがお得!」

「もともとの車の値段から、下取り価格を引いた金額でローンを組める」

とても魅力的なローンに思えますよね?

皆さんの中でも、残価設定型自動車ローンに同じようなイメージを持っている人もいるかもしれません。ですが結論から申し上げると、これらの説明は実際は正しくありません。

自動車メーカーHPでの残価設定型自動車ローンの説明

詳しく解説する前に、自動車メーカーHPの残価設定型自動車ローンの説明を確認してみましょう。それぞれのHPに書かれてある言葉を一部抜粋してあります。 【トヨタ】

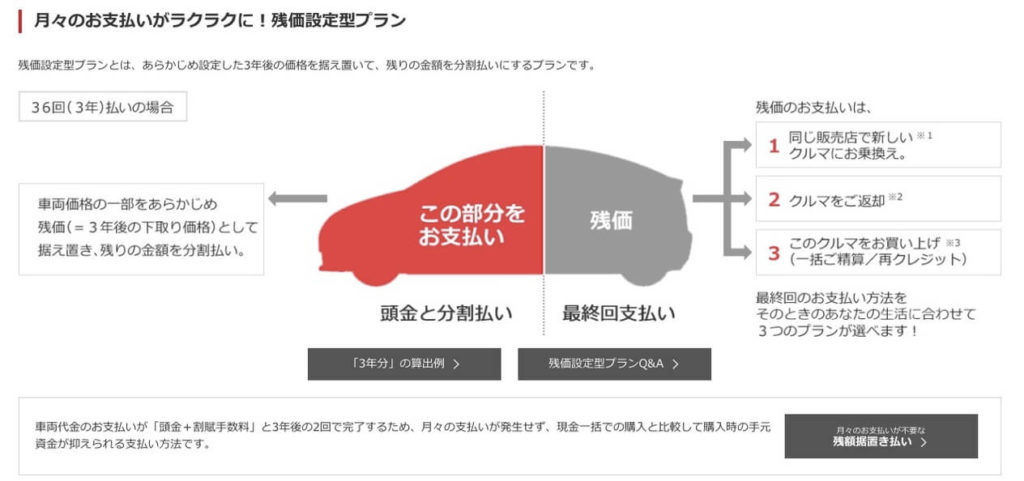

- 残価設定型プランとは、あらかじめ設定した3年後の価格を据え置いて、残りの金額を分割払いにするプランです。

- 車両価格の一部をあらかじめ残価(=3年後の下取り価格)として据え置き、残りの金額を分割払い。

【ホンダ】

- 数年後の買い取り保証額、つまり“残価”をあらかじめ設定。その“残価”を除いた金額を、分割でお支払いいただく買い方です。

- 一定額を最終回のお支払いに据え置くので、月々の負担が少なくなり、気軽に新車に乗ることができます。

【日産】

- あらかじめ数年先のクルマの買取保証額(=残価)を設定し、その額を差し引いた分だけ、分割してお支払いとなります。

【マツダ】

- 一般的な通常クレジットでお支払い頂いたときよりも、月々のお支払い負担を軽くできます。(最終回のお支払分を除く)

- 車両価格の一部をあらかじめ残価額として据え置き、残りの金額を分割してお支払い。

【スバル】

- クルマの下取り価格を残価として設定しています。

- 残価額を差し引いた分をお支払いするので、月々のお支払いを格段に軽減することができます。

違いは一体何!?

冒頭では「正しくありません」と指摘したインターネット上で散見された説明と各社HP上の表現の違いがわかりますでしょうか。

一見同じように見えるかもしれない説明ですが、根本的な違いがあります。インターネット記事の中で問題があるのは、「残りの金額をローンで払う」「下取り価格が自動車ローンから割引」「下取り価格を引いた金額でローンを組める」という箇所です。

各社HPの説明ではこのような言い回しは用いられていません。その代わりによく出てくるのが、「残りの金額を分割払い」「“残価”を除いた金額を、分割でお支払い」などの「分割で払う」という言葉。そして各社のHPにはそれぞれ似たような説明図が描かれていて、「残価=最終回支払い」と明示されていることも共通しています。この違いはどこからくるのでしょうか。

双方「残価設定型自動車ローンは、下取り自動車価格を据え置く分月々の返済額が抑えられる」この認識そのものは同じです。しかし、決定的に違う点があります。それは、「残価がローンから差し引かれる」という点です。

実際には残価として保証される下取り価格は、あくまで最終回に据え置かれているというだけであって、ローンとして借り入れる金額そのものから引かれている訳ではありません。残価は自動車ローンの借入額に含まれています。それは各メーカーのHPにある図を見ると明らかです。

ですから「残価分がローンから割引」という表現や「残価以外の金額でローンを組める」という説明は間違っているということになるのです。

残価相当分の金額は、ローンの支払い最終回に設定されています。そのため、各自動車メーカーのHPでは「残価を除いた金額を、分割でお支払い」といった表現になるのであって「残価をローンから差し引きます」という書き方はしていないのです。

残価設定型自動車ローンの正しい説明

少々わかりづらいので例をご紹介します。 例えば、見積もり合計200万円の車を3年36回払いの残価設定型自動車ローンで購入するとします。仮に3年後の残価を50万円としましょう。 インターネットのまとめ記事や口コミでありがちな説明通りに「残価以外の金額でローンを組む」と考えると、150万円を3年36回の返済プランで借り入れ、残価の50万円はローンに含まれていないことになります。この認識は誤りです。 正しくはこうです。200万円の自動車を買うために、36回の残価設定型自動車ローンを利用します。残価の50万円は、36回目の支払い=最終回に据え置かれて設定されています。36回の支払い回数のうち、35回は150万円を分割した額を月々支払っていくことになります。36回目には、残価分をなにかしらの方法で支払う必要があります(詳しくは後述します)。 自動車ローンの借入額は150万円ではなく200万円。残価の50万円はローンから差し引かれているのではなく、最終回に据え置かれています。200万円を36回均等に分割して支払うローンに比べて、月々の返済額を抑えることができますが、元金が減った訳ではありません。当然残価分にもしっかりと金利がかかっています。ここが間違ってはいけないポイントです。この説明をするとマツダHPの「(最終回のお支払分を除く)」という但し書きの意図することがおわかり頂けるのではないでしょうか。 言葉尻だけでみるとわずかな違いのようですが、残価部分が割賦元金に含まれているかどうかということは自動車ローン仕組みそのものに関わる大きな違いです。月々に支払う金額やかかってくる金利相当額も変わってくる重要なポイントなので、しっかりと理解しておきたい部分です。

残価設定型自動車ローンの特徴2

最終回の支払い方法をその時の状況に合わせて選択できる点も、残価設定型自動車ローンの特徴です。

各社共通しており、

- 1新しい車に乗り替える(下取り車として出す)

- 2車を返却

- 3車を買い取り乗り続ける(残価を一括払い/再分割払い)

から選ぶことができます。ここでどの選択肢を選ぶかということが、残価設定型自動車ローンを上手く利用できるかどうかの分かれ道であるともいえます。

下取り額が保証されているというメリット

最終回の支払い方法として 1.新しい車に乗り替える、もしくは 2.車を返却 の選択肢を選んだ場合は、それまで乗ってきた車を販売店に返すことになります。そのときに車を購入したディーラーでチェックを受け、規定をオーバーしていなければ追加料金は発生しません。そのままディーラーに車を引き取ってもらって手続きは完了します。

このときの残価設定型自動車ローンの大きな強みは、下取り価格が保証されていることです。通常それまで乗っていた車を下取り車に出す場合には、下取り査定額はどうしてもその時の中古車相場の影響を受けます。その時勢のあおりを受けて下取り額が上下してしまうのは避けられません。

ところが残価設定型自動車ローンは、設定された下取り価格が保証されているため中古車市場が下火である時期でもその金額が下がることはありません。逆に中古車市場が上向きになっている時期であれば、その差額はそのまま下取り価格に上乗せされます。下取り価格が残価より上がることはあっても下がることはありません。

これは車の買い替えを検討しているユーザーにとって大きな安心材料になるのではないでしょうか。

下取り車として出す場合の注意点

いくら下取り価格が保証されているからといって、どんなケースでも残価通りの金額で下取りしてくれるわけではありません。下取り価格の保証には走行距離や内外装の損傷具合など、各社明確な基準を設けています。規定以上に走行距離や損傷が多い場合は、当然下取り価格が減額されることになります。契約前によく確認をしておきましょう。

特に車両保険に入っておらず万が一の車両の修理にリスクのある人、走行距離が多い人、初心者や高齢者などの運転に不安がある人は注意が必要です。

結局残価設定型自動車ローンは、得?損?

金利面で考えるか、ディーラーローンの独自性か

結局残価設定型プランは自動車の購入を考えているユーザーにとって得なのか損なのか、どちらでしょか…。

金利面で考えると、銀行等の金融機関の方が割安になっているケースが多いといえるでしょう。それでもディーラーで取扱いしている従来の自動車ローンよりも手数料は低く設定されているようです。HPを見る限り、残価設定型自動車ローンの金利手数料は各社3%前後であることが多いですが、販売店により個別に設定されているケースもあるので確認が必要です。

ただし金利の違いはあれど、この方法は自動車ディーラーでしか取り扱っていない独自性のある自動車ローンであることは間違いありません。数年後の下取り価格を保証するということは金融機関にはできないことだからです。金利面だけで残価設定型自動車ローンの利用価値を推し量ることは難しいでしょう。

しかしこれまで解説してきた残価設定型自動車ローンの特徴ゆえに、このローンのメリットを受けられる人とそうでない人は大きく分かれることになります。

【残価設定型自動車ローンの有効な使い方】

残価設定型自動車ローンの利用に向いている人は、

- 車を短いスパンで乗り替えたい人

- 常に最新の車に乗っていたい人

- 車を乗る期間が決まっている人

- 走行距離が平均的、もしくはそれ以下の人です。

たとえば大学入学で親元を離れることになった女性が、ひとまずは在学中の4年間だけ車が必要になるケース。 4年の残価設定型自動車ローンで車を購入すれば、残価分を据え置いた金額だけで車に乗ることができます。200万円の車の残価が50万円とすれば、150万円の中古車と買うのと同じ金額で新車に乗ることが可能になるのです。4年後引き続き車が必要になったとしても、それまでの車を下取りに出して、社会人になってからより自分が気に入った車に買い替えるという選択肢を選びやすくなります。 それから新しい車に乗り続けたいという人。3年毎に「残価設定型自動車ローンを使って車を購入→3年後に下取りに出して別の新車を購入」ということを繰り返せば、その後一切車検を受けずに月々同じ金額で新車に乗り続けることも可能です。

【残価設定型自動車ローンの悪い使い方】

反対に、以下のような人は残価設定型自動車ローンに向いているとはいえません。

- 同じ車に長期間乗ることを前提として購入する人

- 走行距離の多い人

- 最終回の選択肢として分割払いで残価を支払う可能性の高い人

また月々の支払いが得になる、という部分だけに注目して残価設定型自動車ローンを選ぶと数年後損をする可能性があります。 たとえば独身男性がワンボックスカーを購入したとします。 月々できるだけ少ない負担で購入するため、同じ5年ローンでも月々の支払いが抑えられる残価設定型自動車ローンで支払うことにしました。確かに同じ回数の均等ローンよりは月々の支払い額が抑えられますが、それは同時にその金額が無理のない支払い額であるということ。最終回時に残された残価を一括で支払うことができるだけの余裕があるでしょうか? 男性は支払期間内である5年間で結婚、子供も誕生し、購入から5年後も引き続き便利なワンボックスカーに乗り続けることにしました。ですが結婚や出産でまとまったお金が必要になったため、最終回は再分割を選んだとします。 この場合、残価部分には最初に残価設定型自動車ローンを選んだときと最終回の支払い方法に分割を選んだときの二重に金利がかかることになります。この方法を選ぶならば、最初から7年の均等ローンを組んだ方が総支払い額も月々の支払い額も抑えることができたのです。 欲しい車を月々できるだけ少ない負担で乗りたい、ということだけが残価設定型自動車ローンを選ぶ根拠になっている場合には、将来的なライフスタイルの変化などの長期的な目線も考慮に入れてみてください。数年後に乗り替える可能性や、車を手放す可能性があれば、下取り価格が保証されているメリットを受けられますが、そうでない場合は思わぬ損失になることがあります。

うまく利用すれば大きなメリットがある残価設定型自動車ローン

これは補足ですが、インターネットでヒットした記事をみていると「残価設定型プランで選ぶと、その車をほかの中古車買い取り店などに売ることはできない」と書かれていることもありますが、これも微妙に違っています。

確かに購入したディーラーで最終回の支払い方法を選ぶ手続きをせずに勝手にほかの店に売ることはできませんが、中古車買い取り店などに売る手段がないわけではありません。他社の下取り価格の方が高くどうしてもそちらに売りたい場合もあるでしょう。

その場合は一旦購入したディーラーで残価を一括で支払う手続きをしてから、他社に買い取ってもらいましょう。手間はかかりますし残価を一括で払えるだけのまとまったお金が手元に必要にはなりますが、こうすればより下取り価格の良い他社に買い取ってもらうことも可能です。

ほかの自動車ローンとは全く特徴の違う残価設定型自動車ローン。仕組みが少々わかりづらいだけに、残念ながらインターネット上には正しいとは言えない情報もあります。

残価設定型自動車ローンは、うまく利用すればほかのローンにはないメリットを受けられる魅力的な商品です。ただしほかの自動車ローンに比べてその条件は限られています。自分にとってメリットのあるものなのか、そうでないのか、よく吟味してから選んでください。